MCC rating per ammissione al Fondo di Garanzia

il Fondo di Garanzia PMI è uno strumento agevolativo del Ministero delle Imprese e del Made in Italy (MIMIT) istituito con Legge n. 662/96 e operativo dal 2000. Mediocredito Centrale è invece l’ente che si occupa della sua gestione con lo scopo di sostenere le imprese e i professionisti che hanno difficoltà ad accedere al credito bancario.

Il merito di credito e il Rating Basilea 3 sono i valori analizzati per poter beneficiare di tali garanzie. I beneficiari finali, cui viene concessa la garanzia pubblica, sono le piccole e medie imprese presenti sul territorio nazionale.

Tra i beneficiari rientrano anche le imprese artigiane, i consorzi e le società consortili (comprese le società consortili miste), i professionisti iscritti agli ordini professionali e quelli aderenti alle associazioni professionali.

Con l’emergenza Covid-19 la platea dei beneficiari si è estesa anche agli enti del terzo settore, professionisti organizzati in studi associati, agenti di assicurazione, subagenti e broker.

Fondo di garanzia Mediocredito Centrale Rating

Il Mediocredito Centrale Banca del Mezzogiorno S.p.A. è una banca pubblica che favorisce l’erogazione del credito alle piccole e medie imprese meritevoli.

Per favorire l’accesso al credito di tali soggetti il Fondo prevede la concessione di una garanzia pubblica che si affianca, e spesso si sostituisce, alle garanzie reali portate dalle imprese. Ciò significa che, grazie al Fondo, l’impresa può ottenere finanziamenti senza garanzie aggiuntive (e quindi senza costi di fidejussioni o polizze assicurative) sugli importi garantiti dal Fondo.

Le modalità di intervento del Fondo di Garanzia Mediocredito Centrale avvengono quindi in due modi:

- Direttamente verso le banche e gli intermediari finanziari che erogano credito

- Come controgaranzia su operazioni di garanzia concesse da Confidi ed altri fondi di garanzia gestiti dalle banche private

In altre parole le imprese possono accedere al credito agevolato perché la ‘banca pubblica’ Mediocredito Centrale garantisce per loro.

La garanzia del Fondo è un’agevolazione finanziata anche con risorse europee, che può essere attivata solo a fronte di finanziamenti concessi da banche, società di leasing e altri intermediari finanziari a favore di imprese e professionisti.

Il Fondo non interviene direttamente nel rapporto tra banca e cliente: tassi di interesse, condizioni di rimborso ecc., sono lasciati alla contrattazione tra le parti.

Come abbiamo visto nel nostro articolo relativo alle novità MCC Coronavirus, l’emergenza sanitaria COVID-19 ha inoltre semplificato le procedure di accesso al credito estendendo le quote finanziabili.

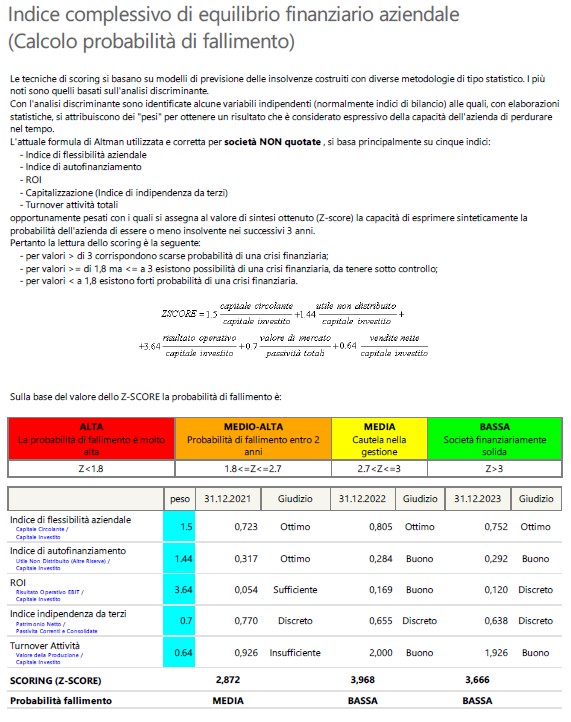

Il Report fornito da MKT-Analisi di Bilancio PLUS calcola, tra gli altri, anche l’indice Z-Score (Indice complessivo di equilibrio finanziario aziendale) il cui valore determina la probabilità di fallimento dell’azienda.

Valutazione e certificazione del merito

Vediamo ora quindi quali sono le modalità per l’ammissione al Fondo di garanzia Mediocredito Centrale.

La valutazione del merito di credito si basa su una particolare valutazione del bilancio secondo le disposizioni entrate in vigore nel 2019. I moduli interessati sono il modulo economico-finanziario e quello andamentale attraverso l’integrazione dei dati.

- Modulo economico finanziario: sviluppato in funzione della forma giuridica, regime di contabilità e settore di attività

- Modulo andamentale: sviluppato in funzione della forma giuridica e del settore di attività economica, combinando le informazioni di Credit Bureau e Centrale Rischi.

A ciascuna classe di valutazione viene associata una probabilità di inadempimento. Viene quindi generata una valutazione “integrata” risultante dalla combinazione dei due moduli secondo un approccio a matrice (vedi immagine).

Il modello restituisce inoltre una valutazione finale espressa su una scala di valutazione composta da 12 classi di valutazione, a loro volta raggruppate in 5 fasce. Si ottiene quindi un valore da 1 a 5 che rappresenta la fascia di valutazione finale.

Viene inoltre aggiunta una la classificazione “unrated” (UN) quando falliscono i controlli di data-quality.

A ciascuna classe di valutazione finale è attribuito infine un tasso di default empirico, la cosiddetta “probabilità di inadempimento”.

Report bilanci aziende online

Servizio Report Bilanci Aziende Online per la valutazione dei bilanci aziendali ricavato dalle ultime tre annualità di bilancio depositate presso la CCIAA.

Il servizio ricava dalla Camera di Commercio gli ultimi bilanci della P.IVA richiesta e ti fornisce i seguenti file:

- Ultime tre annualità di bilancio XBRL

- Report con Basilea 3 e Mediocredito

- Resoconto per il controllo di gestione

- Presentazione con software gratis

Il punteggio degli indici

Il procedimento utilizzato per valutare la possibilità di ammissione al Fondo di Garanzia Mediocredito consiste nella valutazione differenziata nei seguenti settori in cui opera l’azienda:

- Industria

- Commercio

- Servizi

- Edilizia

- Immobiliare

In prima analisi si calcolano i sette INDICI V1-V7 relativi al settore di appartenenza dell’azienda in esame.

In caso di assenza di specifiche di settore (Codice ATECO) invece, si valuta l’azienda con gli Indici “Industria, Agricoltura, ecc.”.

Infine ogni INDICE assegna all’azienda un Giudizio (Insufficiente, Sufficiente, Discreto, Buono, Ottimo) secondo determinati intervalli di valore.

Determinazione della fascia di valutazione per ammissione al Fondo di Garanzia Mediocredito Centrale

Sommando i punteggi degli indici relativi al modulo economico-finanziario e si ottiene un punteggio totale che permette di inserire l’azienda in una classe di valutazione da F1 a F12. I calcoli ricavati dal modulo andamentale permettono a loro volta di inserire l’azienda in una classe di valutazione da A1 a A12. Attraverso l’integrazione dei 2 moduli si può catalogare l’azienda in una delle seguenti 5 fasce finali:

- fasce “1 e 2” indica una proposta positiva al comitato che dovrà decidere l’ammissione al fondo

- fasce “3 e 4” indica che l’azienda deve essere valutata anche in base ad altri parametri

- fascia “5” indica una proposta negativa al comitato

Software per rating mediocredito centrale

Software per il calcolo del merito di credito Mediocredito Centrale di bilanci illimitati.

- Indici di bilancio e grafici

- Rendiconto finanziario XBRL

- Rating Basilea 3

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

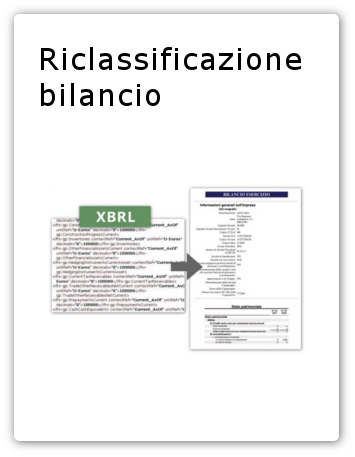

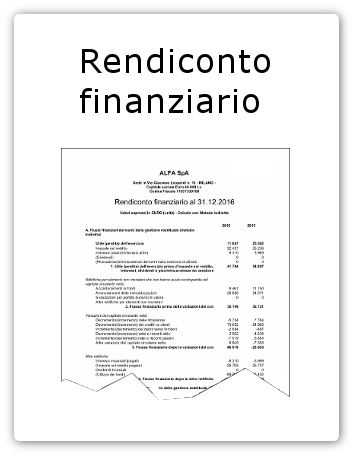

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

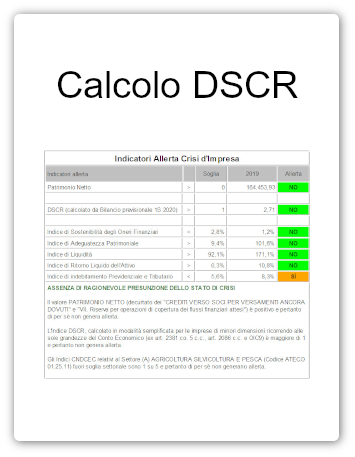

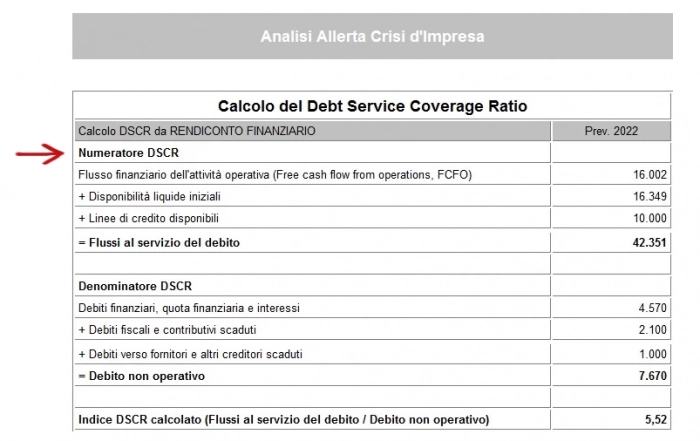

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]