Cos’è

Il rendiconto finanziario è il documento contabile che riassume tutti i flussi di cassa dell’azienda. Introdotto nel 2015 con il D.lgs. 18 agosto 2015 n. 139 e pubblicato nella Gazzetta Ufficiale n. 205 del 4 settembre 2015, è uno dei documenti fondamentali che costituiscono il bilancio di esercizio assieme allo stato patrimoniale, al conto economico e alla nota integrativa.

A cosa serve?

Il rendiconto finanziario si differenzia dagli altri documenti di bilancio integrandone le informazioni.

Rispetto per esempio allo stato patrimoniale, che fornisce solo valori assoluti riferiti a un preciso istante, il rendiconto finanziario riesce a mostrare come è stata generata e impiegata la liquidità finanziaria in un dato periodo di esercizio ed estende le competenze del conto economico. Possiamo pertanto dire che è un documento fondamentale per tutti i soggetti che partecipano o controllano un’impresa.

Il rendiconto finanziario fornisce informazioni su:

- la capacità dell’azienda di affrontare gli impegni finanziari a breve termine;

- le disponibilità liquide prodotte/assorbite dall’attività operativa e le modalità di impiego/copertura;

- la capacità dell’azienda di autofinanziarsi.

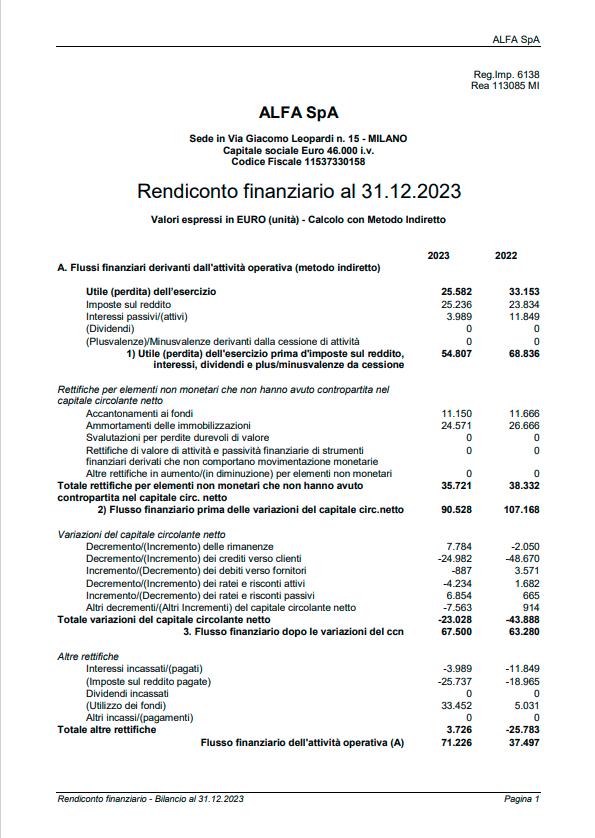

Esempio Rendiconto Finanziario Bilancio 2023 PDF

Bilancio XBRL 2023 Tassonomia PCI2018-11-04

L’Organismo Italiano di Contabilità (OIC) è l’ente deputato alla definizione dei principi contabili da utilizzare nella redazione dei bilanci. In questa ottica ha elaborato la normativa OIC 10 che indica come deve essere predisposto il rendiconto finanziario.

Le varie tassonomie che si sono succedute a partire dal 2016 hanno pertanto sempre previsto la compilazione del rendiconto diretto e indiretto. Anche con l’attuale tassonomia PCI2018-11-04 resta confermato un prospetto quantitativo separato e non una semplice tabella della nota integrativa come era in passato.

Esempio Rendiconto finanziario Bilancio 2023 RTF

Rendiconto Finanziario metodo diretto e metodo indiretto

Il metodo diretto e indiretto differiscono tra loro nella prima parte del calcolo, ovvero nella determinazione del flusso finanziario della gestione reddituale. Per la parte restante dei calcoli i due metodi invece sono identici. E’ però importante notare che, nonostante il metodo diretto sia quello consigliato dai Principi Contabili Internazionali, il metodo indiretto è quello maggiormente applicato nella pratica.

Nel metodo indiretto il flusso finanziario della gestione reddituale viene ricavato partendo dal risultato economico dell’esercizio. Vengono poi effettuate le rettifiche relative a:

- operazioni che non hanno determinato variazioni monetarie

- componenti di reddito associati ai flussi derivanti dalle attività di investimento e di finanziamento.

In poche parole quindi il metodo indiretto prevede una riconciliazione tra il reddito economico, calcolato sulla base del principio di competenza, e il flusso di cassa monetario generato dalla gestione corrente.

Al contrario, con il metodo diretto il cash flow derivante dalla gestione operativa è determinato come differenza tra gli incassi e i pagamenti lordi relativi alle principali classi di flussi, come i clienti, i fornitori, ecc..

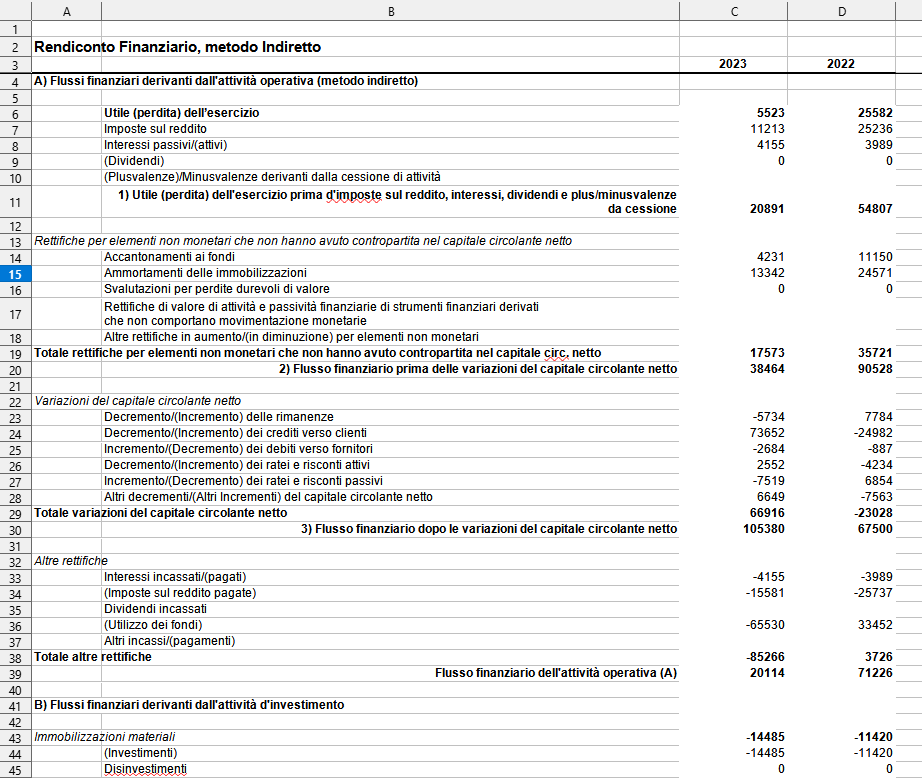

Scarica esempio di Rendiconto finanziario XLS metodo diretto

Pro e contro dei due metodi

Il metodo diretto è quello più semplice da un punto di vista concettuale oltre che più efficace da un punto di vista espositivo.

I principi contabili internazionali raccomandano l’utilizzo del metodo diretto perché fornisce più informazioni che possono essere utili nella stima dei futuri flussi finanziari.

Per contro però una corretta redazione del metodo diretto richiederebbe un apposito flusso dati generato dal gestionale contabile, cosa di fatto realizzabile solo in approssimazione.

L’obiettivo fondamentale da raggiungere con la costruzione del rendiconto finanziario è quello di indagare sulle cause che hanno contribuito alla variazione nelle disponibilità liquide tra l’inizio e la fine di un determinato esercizio.

Un po’ di storia

L’analisi finanziaria è una modalità di controllo di gestione aziendale utilizzata da oltre un secolo nel mondo anglosassone ma solo ultimamente si è fatta strada anche nell’Unione Europea. La prima società a farlo è stata la americana Pennsylvania Railroad nel 1863!

E’ comunque vero che pur in assenza di specifiche disposizioni di legge in Italia la stesura del rendiconto finanziario è stata caldamente consigliata dalla Commissione nazionale dei dottori commercialisti fin dal lontano 1977. Periodicamente vennero proposte modifiche per tentare di sanare la lacuna della mancanza di una normativa di legge che ne regolasse la stesura.

Si è pertanto arrivati alla situazione per cui se da una parte non vi era alcun obbligo di legge dall’altra era di fatto essenziale per rispettare i fondamentali principi di chiarezza e completezza di un bilancio.

Questa lacuna giuridica è stata finalmente cancellata con il DL139 del 2015 che ha introdotto nel Codice civile l’art. 2425-ter che norma il rendiconto finanziario eleggendolo ad uno dei pilastri portanti che costituiscono il bilancio di esercizio.

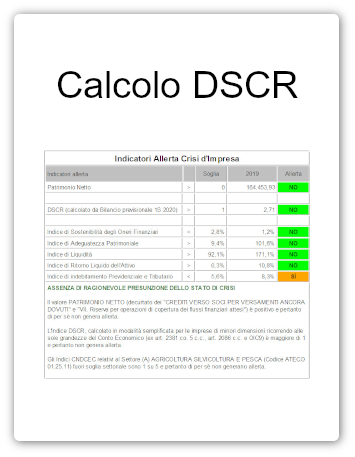

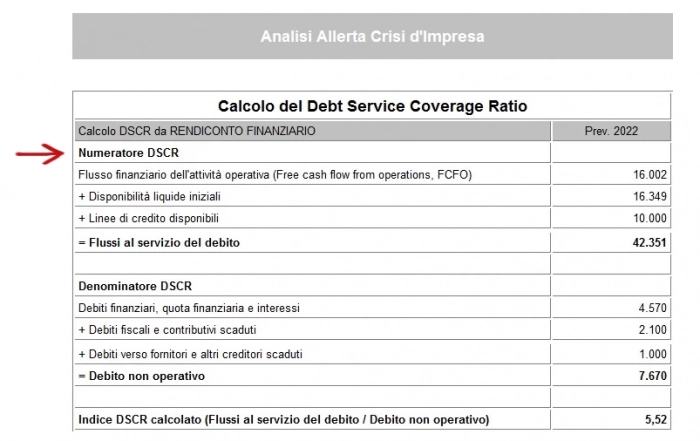

Rendiconto finanziario e Crisi d’impresa

Il comma 1 dell’articolo 13 del Codice della Crisi identifica come fondamentale “la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli di terzi”.

E’ proprio osservando lo schema di rendiconto finanziario che si possono trarre utili indicazioni ricordando che la gestione aziendale viene di fatto suddivisa nelle 3 aree di maggiore interesse.

Software stesura rendiconto finanziario

Il software MKT Analisi di Bilancio permette la predisposizione del rendiconto finanziario XBRL secondo la attuale normativa con tassonomia PCI2018-11-04

Con oltre vent’anni di esperienza MKT Analisi di Bilancio gestisce un numero illimitato di aziende in modo semplice e guidato e vi permette di calcolare in modo efficace:

- Indici allerta crisi d’impresa DSCR

- Calcolo del mediocredito centrale

- Indici di Bilancio

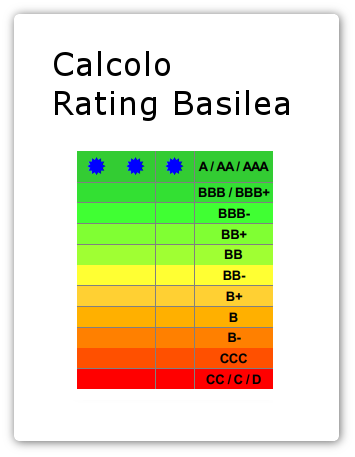

- Rating Basilea 3

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]