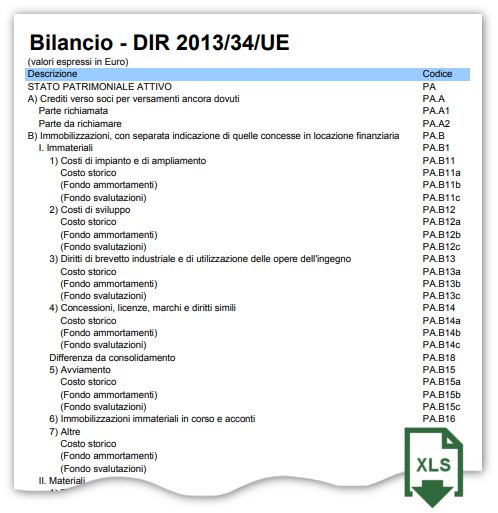

Il piano dei conti UE è l’elenco di tutti i conti usati nelle scritture contabili per redigere il bilancio in formato direttiva 2013/34/UE.

E’ quindi idoneo per la presentazione del bilancio XBRL al registro delle imprese presso le Camere di Commercio.

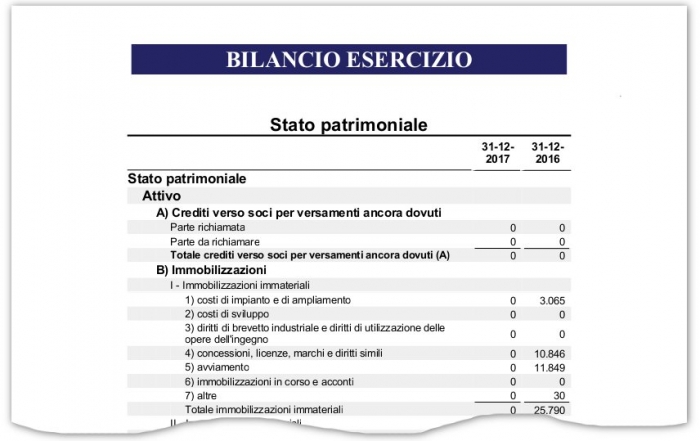

Schema di bilancio del piano dei conti UE

Il piano dei conti UE è stato introdotto con la Tassonomia delle imprese di capitali che redigono i bilanci in base alle disposizioni del PCI2016-11-14.

La direttiva 2013/34/UE del Parlamento europeo e del Consiglio del 26 giugno 2013 riguarda i bilanci d’esercizio, i bilanci consolidati e le relative relazioni di talune tipologie di imprese con modifica della direttiva 2006/43/CE del Parlamento europeo e del Consiglio e abrogazione delle direttive 78/660/CEE e 83/349/CEE del Consiglio.

analisi di bilancio con piano dei conti UE

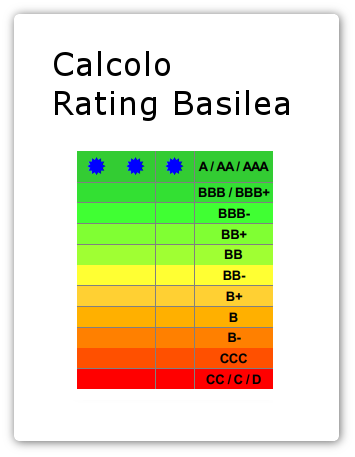

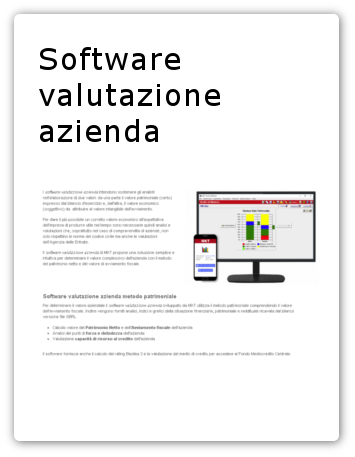

MKT-Analisi di Bilancio é il software per la redazione e l’analisi di bilancio con il nuovo piano dei conti UE in formato Direttiva 2013/34/UE, nota integrativa, calcolo rating Basilea 3 e analisi del merito di credito Mediocredito Centrale.

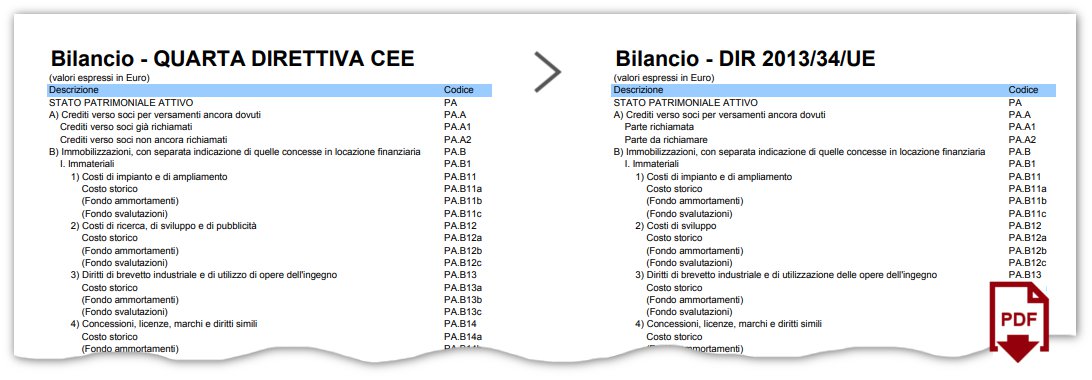

Il software opera una conversione automatica dal formato 2015 al formato 2016 (DIR 2013/34/UE) rendendo comparabili i bilanci vecchi con quelli nuovi.

Direttiva 2013/34/UE

La direttiva ha abrogato le precedenti IV e VII Direttiva Comunitaria relativa ai bilanci annuali e consolidati. Parte del vecchio contenuto è stato comunque riproposto, parte invece è stato tolto (ad esempio i Conti d’ordine) e parte è stato sostituito innovando l’ordinamento contabile in conformità all’evoluzione delle migliori prassi internazionali.

Di seguito riportiamo le principali novità presenti nella nuova Direttiva:

introduzione

- del principio di rilevanza;

- del principio di prevalenza della sostanza dell’operazione;

- dell’iscrizione delle azioni proprie a diretta riduzione del patrimonio netto;

obbligo

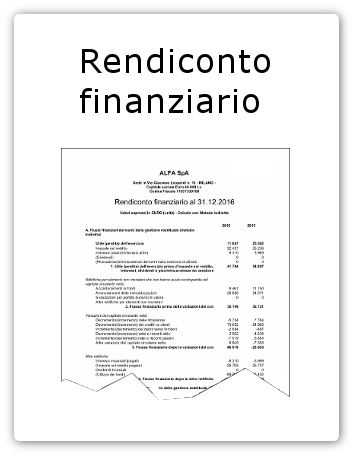

- di redazione del rendiconto finanziario (non sono obbligate le società che presentano il bilancio in forma abbreviata e le micro-imprese);

- di iscrizione dei derivati (sia di copertura sia non di copertura) al loro fair value (le micro-imprese non applicano la disposizione);

- di valutazione dei titoli immobilizzati, crediti e debiti al costo ammortizzato (non sono obbligate le società che presentano il bilancio in forma abbreviata e le micro-imprese);

modifiche

- al contenuto della Nota Integrativa;

- agli schemi di Stato Patrimoniale e Conto Economico;

- alla disciplina dell’ammortamento dell’avviamento;

eliminazione

- della possibilità di capitalizzazione di spese di ricerca e costi di pubblicità;

- dell’area straordinaria dal Conto Economico;

- dei Conti d’ordine (da riportare in Nota Integrativa);

altre novità

- correzione criterio di valutazione poste in valuta;

- nuovo bilancio delle “micro-imprese”;

- impatto delle novità sui bilanci delle società di persone.

Confronto tra il vecchio piano dei conti IV Direttiva CEE e il nuovo piano dei conti UE

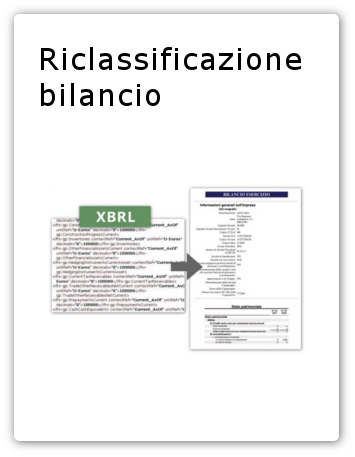

Per effettuare analisi di bilancio comparative omogenee è necessario che i vecchi bilanci presentati in formato IV DIRETTIVA CEE (antecedenti quindi il 2016) siano convertiti al nuovo piano dei conti UE in formato Direttiva 2013/34/UE, operazione facilmente attuabile tramite il software MKT-Analisi di Bilancio.

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

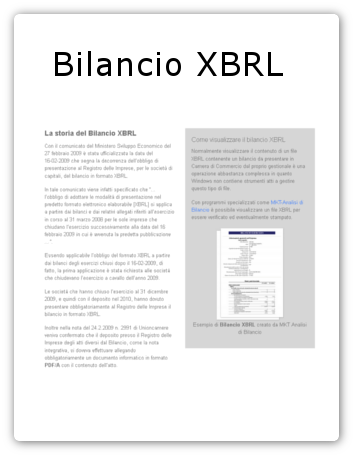

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

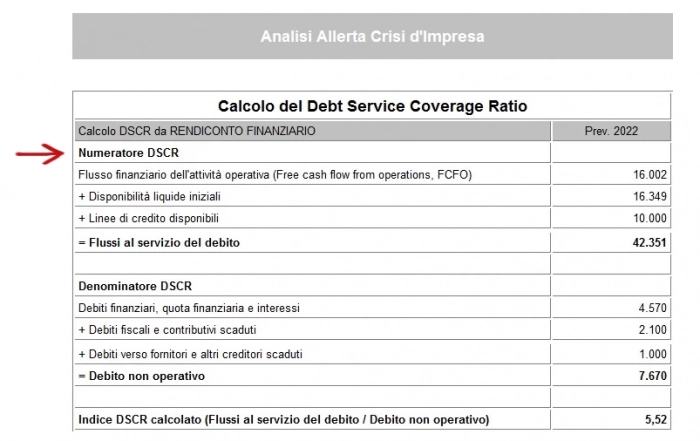

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]