Esempio nota integrativa Bilancio XBRL 2023

Cosa é

La nota integrativa al bilancio d’esercizio contiene gli elementi utili per presentare la situazione patrimoniale, economica e finanziaria della società.

Il 1° Marzo 2019 è entrata in vigore la tassonomia PCI2018-11-04, tutt’ora vigente, che si applica per i bilanci chiusi a partire dal 31/12/2018.

Fornisce le informazioni sui criteri applicati per la redazione del bilancio, importanti soprattutto per la valutazione dei crediti, del magazzino e delle immobilizzazioni.

Analizza inoltre in dettaglio alcuni dati dello Stato Patrimoniale e del Conto Economico permettendo di chiarire i principi di formazione delle poste attive e passive di bilancio.

Nota Integrativa XBRL 2023 Bilancio con tassonomia PCI2018-11-04

La precedente tassonomia XBRL PCI_2017-07-06 era stata realizzata per indicare separatamente le imposte anticipate all’interno della voce CII Crediti dell’attivo dello Stato Patrimoniale in forma abbreviata.

La tassonomia XBRL PCI_2018-11-04, obbligatoria dal 1° Marzo 2019, ha modificato il tracciato della nota integrativa, la forma ordinaria e abbreviata e diverse informazioni per la parte «Bilancio micro».

Nota Integrativa Analisi di Bilancio

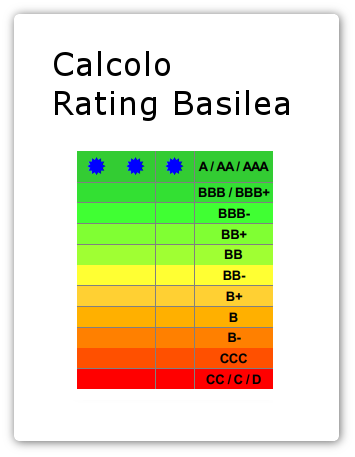

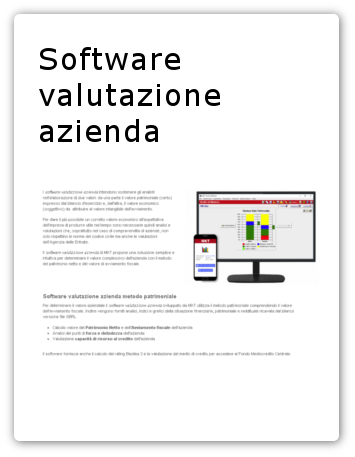

Software per la redazione del bilancio con nota integrativa, calcolo rating Basilea 3, analisi di bilancio e valutazione merito di credito Mediocredito Centrale.

Consente la validazione e la visualizzazione della nota integrativa direttamente dal software.

Prevede la modifica dei dati e consente di avere una visione d’insieme della nota integrativa simile a quanto eravamo abituati a vedere con il file word.

Introduzione alla Nota Integrativa Bilancio XBRL

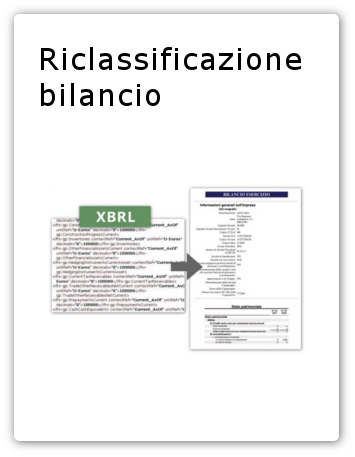

Il formato XBRL è un flusso dati informatico strutturato. La “Nota Integrativa in XBRL” utilizza infatti uno schema più rigido rispetto al file di WORD che si utilizzava prima, dove era possibile scrivere le informazioni nell’ordine e nei formati che si ritenevano più opportuni.

La nota integrativa, da trasmettere in formato XBRL, è costituita essenzialmente da una sequenza di campi TESTO (Introduzione, Commento, Note, ecc.) intervallati a TABELLE.

Le TABELLE sono zone a formato fisso che devono contenere informazioni ben precise (in genere valori numerici) che potranno poi essere facilmente lette dai programmi delle CCIAA per utilizzare i dati del bilancio depositato.

In genere prima e dopo di ogni TABELLA la tassonomia prevede la presenza di vari campi TESTO in cui scrivere per esempio commenti relativi alle parti discorsive della “vecchia” Nota Integrativa.

Nelle zone di “commento” è quindi possibile inserire facilmente testi formattati e tabelle aggiuntive rispetto a quelle effettivamente previste dalla Tassonomia.

E’ importante comunque inserire tabelle con formati semplificati per evitare possibili problemi nella generazione PDF operata dai sistemi di TEBE Infocamere.

MKT-Analisi di Bilancio fornisce una intuitiva maschera di caricamento dati che simula l’aspetto grafico della “Nota Integrativa XBRL” visualizzata in PDF.

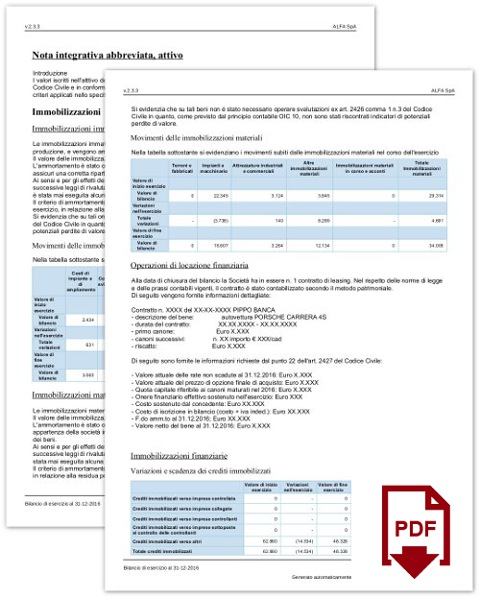

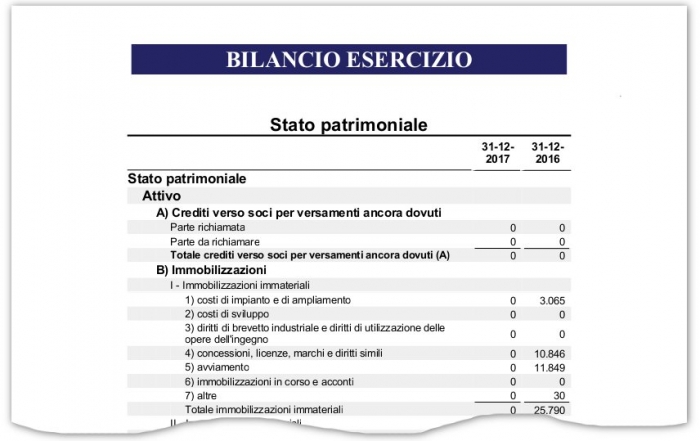

Contenuto della Nota Integrativa

Il contenuto della nota integrativa è regolato dall’art. 2427 del Codice Civile e si sviluppa con le seguenti voci:

- Premessa

- Attività svolte

- Eventuale appartenenza a un Gruppo

- Fatti di rilievo verificatisi nel corso dell’esercizio

- Criteri di formazione

- Criteri di valutazione per Immobilizzazioni Immateriali, Immobilizzazioni Materiali, Crediti, Debiti, Ratei e risconti, Rimanenze magazzino, Titoli a reddito fisso, Partecipazioni, Fondi per rischi e oneri, Fondo TFR, Imposte sul reddito, Riconoscimento ricavi

- Criteri di rettifica

- Criteri di conversione dei valori espressi in valuta

- Impegni, garanzie, rischi.

Tassonomia XBRL PCI2016-11-14

La tassonomia PCI2016-11-14 fu sviluppata per consentire il deposito in formato XBRL dei bilanci redatti secondo le disposizioni di cui al d.lgs. 139/2015, ed era caratterizzata in sintesi da:

- introduzione del bilancio per le microimprese con relativi schemi quantitativi e commento testuale in calce

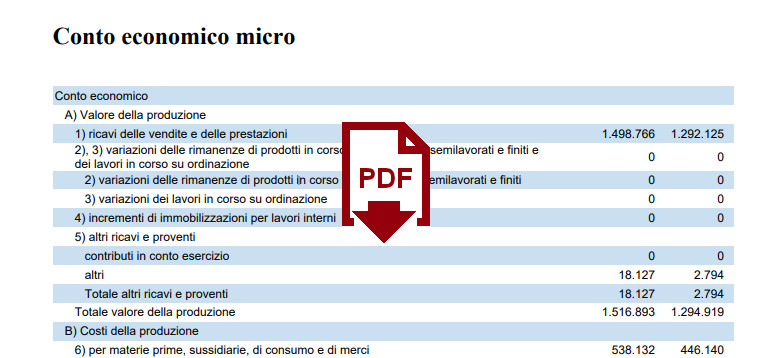

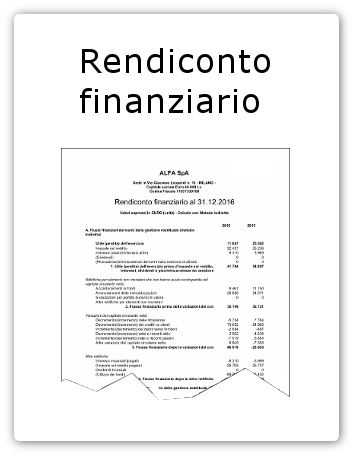

- il Rendiconto Finanziario diventava prospetto quantitativo a sé stante e non più tabella di nota integrativa come nella precedente versione tassonomica

- il bilancio consolidato invece, come nelle versioni precedenti, rimaneva confinato ai soli schemi quantitativi (senza nota integrativa strutturata in XBRL).

Bilancio Microimprese senza la nota integrativa

Le microimprese possono predisporre il solo bilancio senza la nota integrativa a condizione che in calce al bilancio vengano rese delle informazioni di cui all’articolo 2427, numeri 9) e 16) che riguardano:

- le informazioni riferite ai compensi, alle anticipazioni e ai crediti concessi agli amministratori e ai sindaci, le principali condizioni e gli importi eventualmente rimborsati;

- gli impegni non risultanti dallo stato patrimoniale, le notizie sulla composizione e natura di tali impegni e dei conti d’ordine, la cui conoscenza sia necessaria per valutare la situazione patrimoniale e finanziaria della società, distinguendo quelli relativi a imprese controllate, collegate, controllanti e a imprese sottoposte al controllo di queste ultime.

scarica esempio Bilancio Microimprese

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

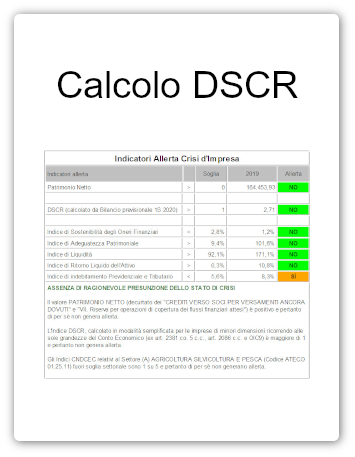

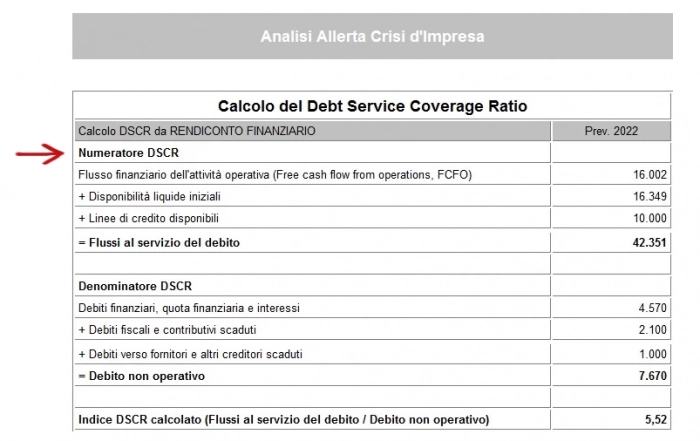

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]