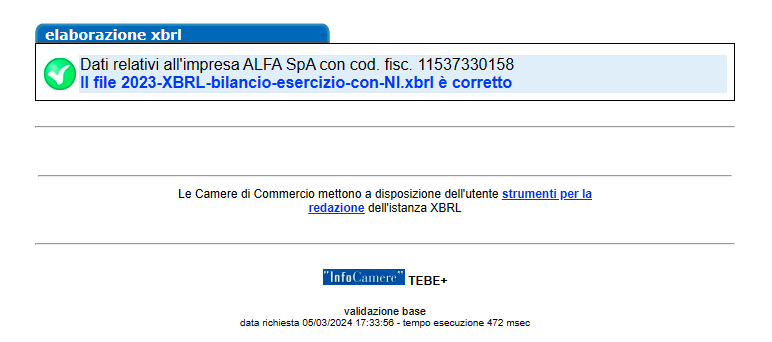

Deposito del Bilancio XBRL

Il termine per il deposito del bilancio XBRL delle società di capitali al Registro delle Imprese delle Camere di Commercio è fissato in 30 giorni dalla data di approvazione del bilancio di esercizio (Art. 2435 Codice Civile).

Redazione Bilancio XBRL

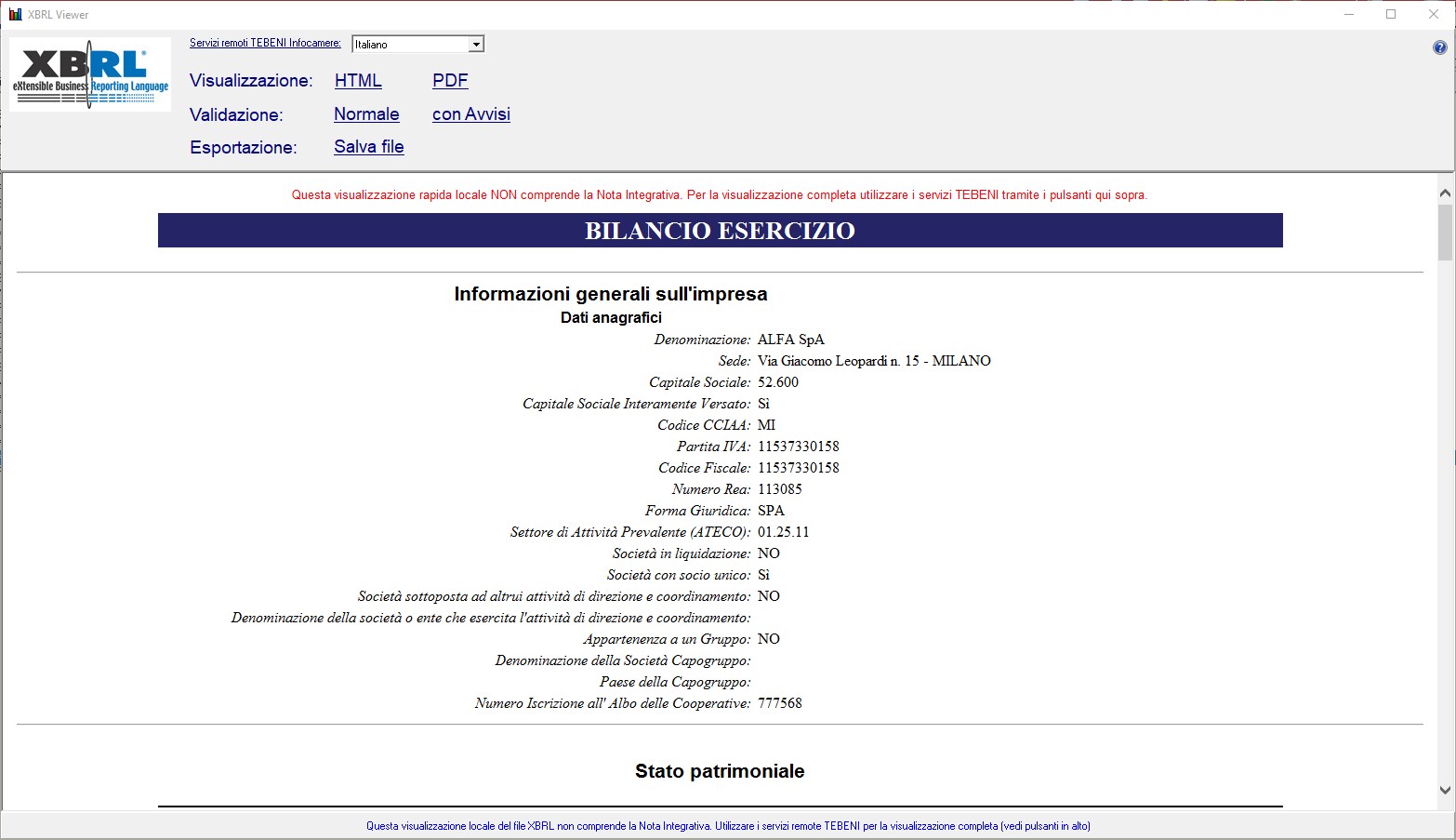

Il bilancio deve essere presentato in formato bilancio XBRL secondo la tassonomia Principi Contabili Italiani 2018-11-04 in vigore dal 2019.

La tassonomia PCI2018-11-04 prosegue sulla strada ormai tracciata a partire dal 2015 e introducendo modifiche in merito alla nota integrativa e al bilancio delle microimprese.

Il bilancio in formato XBRL

Negli ultimi 10 anni la normativa in merito alle regole tecniche per la scrittura del bilancio ha prodotto una vera rivoluzione epocale. Con ‘scrittura’ indichiamo proprio in che modo debbano essere praticamente esposti i dati del bilancio.

Una volta si scriveva a mano, poi in formato elettronico (word, pdf), ora in un formato elettronico appositamente codificato, il formato XBRL appunto, che permette il passaggio dei dati da un soggetto all’altro in modo ottimale.

Con il comunicato del Ministero Sviluppo Economico del 27 febbraio 2009 viene ufficializzata la data del 16-02-2009 che segna la decorrenza dell’obbligo di presentazione al Registro delle Imprese, per le società di capitali, del bilancio in formato XBRL.

Il deposito del bilancio XBRL

Il formato XBRL è diventato obbligatorio per i bilanci degli esercizi chiusi dopo il 16-02-2009.

Di fatto la prima applicazione è stata richiesta alle società che chiudevano l’esercizio al 31 dicembre 2009 e quindi con il deposito nel 2010.

Inoltre nella nota del 24.2.2009 n. 2991 di Unioncamere veniva confermato che il deposito presso il Registro delle Imprese degli atti diversi dal Bilancio, come la nota integrativa, si doveva effettuare allegando obbligatoriamente un documento in formato PDF/A.

Si sono poi succedute leggi e regolamenti che, con varie tassonomie, hanno obbligato ad effettuare il deposito del Bilancio di esercizio in modo elettronico solo ed esclusivamente in formato XBRL.

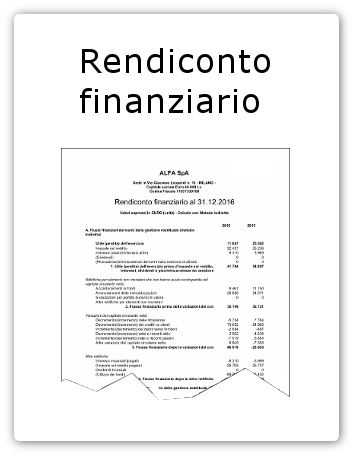

L’ultima tassonomia PCI2018-11-04 contiene, oltre al Bilancio, la Nota Integrativa e il Rendiconto Finanziario (diretto e indiretto).

La Tassonomia PCI 2018-11-04

La Tassonomia PCI_2018-11-04 differisce dalla precedente versione 2017-07-06 solo con riferimento al tracciato della nota integrativa, della forma ordinaria e abbreviata, e alla sezione «Bilancio micro, altre informazioni» della forma prevista dall’art. 2435-ter del codice civile; nessuna modifica è stata apportata, invece, agli schemi quantitativi sia del bilancio d’esercizio che di quello consolidato (dal tracciato informatico di quest’ultimo continua ad essere esclusa, come per lo scorso anno, la nota integrativa).

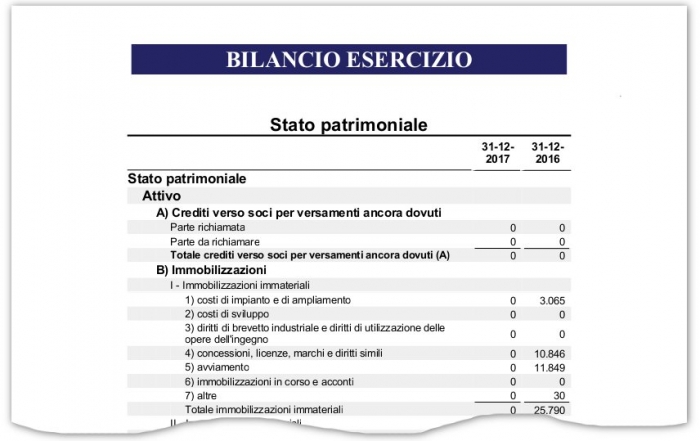

La nuova tassonomia modifica inoltre la riga riguardante il Bilancio Abbreviato (e Bilancio Micro che è simile) aggiungendo alla zona Patrimoniale Attivo una voce “ImposteAnticipate” come qui sotto specificato.

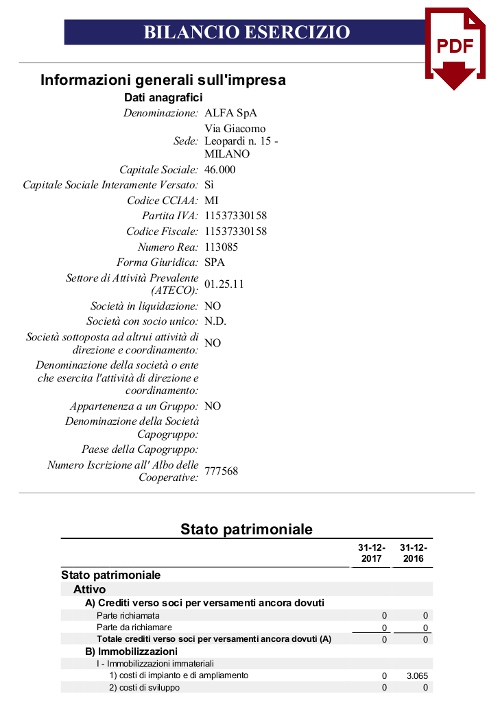

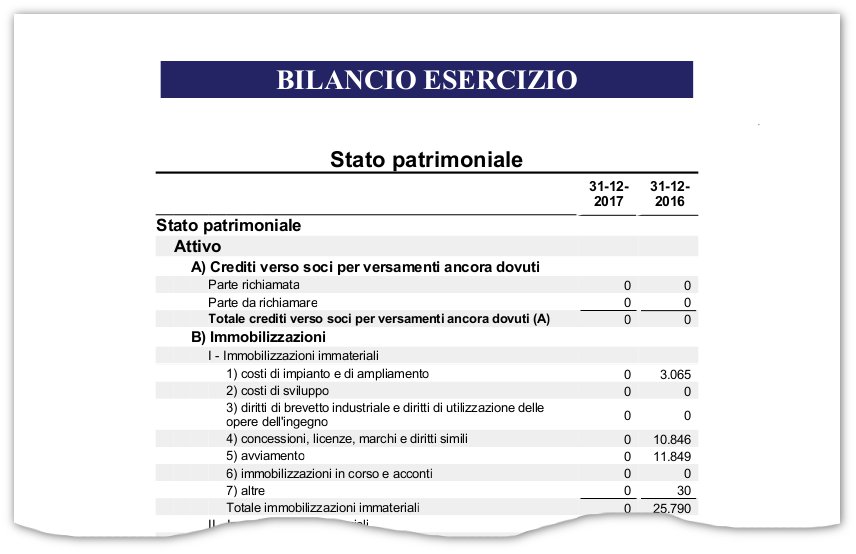

Stato patrimoniale Attivo

- A) Crediti verso soci per versamenti ancora dovuti

- B) Immobilizzazioni

- C) Attivo circolante

- I – Rimanenze

- II – Crediti

- esigibili entro l’esercizio successivo

- esigibili oltre l’esercizio successivo

- imposte anticipate

- III – Attività finanziarie che non costituiscono immobilizzazioni

- IV – Disponibilità liquide

- D) Ratei e risconti

NB. In precedenza per l’ABBREVIATO le “imposte anticipate” erano incluse in “esigibili entro”.

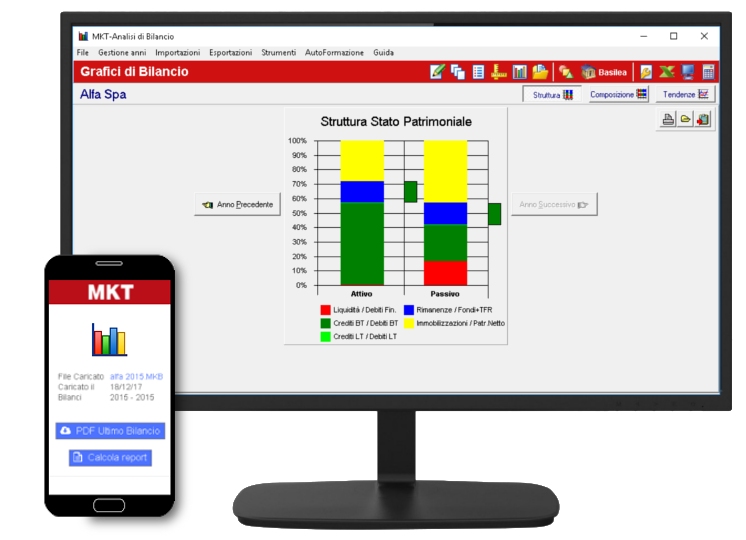

Analisi di bilancio MKT XBRL 2023

Per consentire la corretta visualizzazione dal proprio gestionale di un bilancio XBRL da presentare in CCIAA sono necessari degli strumenti che leggano in modo corretto e completo i file in formato XBRL.

MKT Analisi di Bilancio è un prodotto specializzato nella gestione del formato XBRL che permette di importare automaticamente il bilancio XBRL dai file depositati presso le CCIAA, analizzarlo e lavorarlo fino alla generazione del file xbrl per il deposito presso il registro delle imprese.

MKT Analisi di Bilancio permette anche la gestione di:

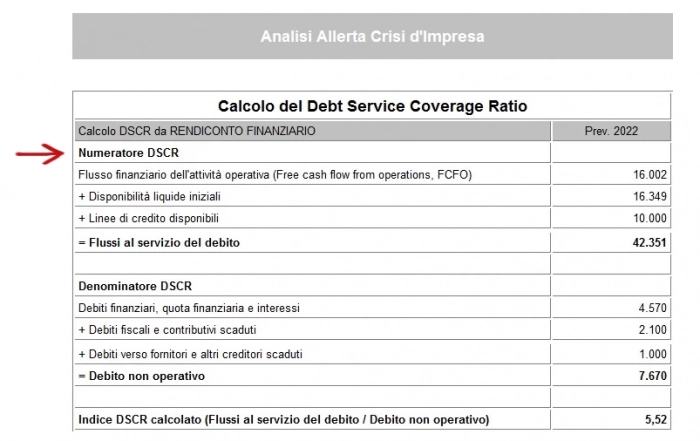

- Indici allerta crisi d’impresa DSCR

- Calcolo del mediocredito centrale

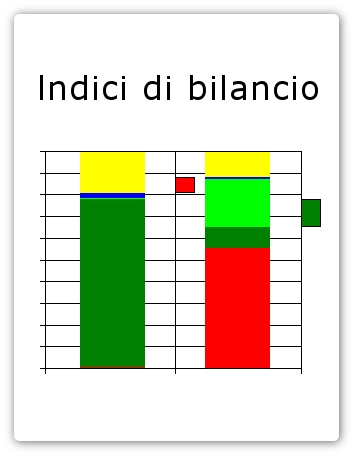

- Indici di Bilancio

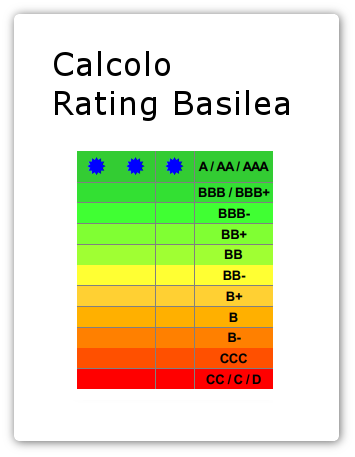

- Rating Basilea 3

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

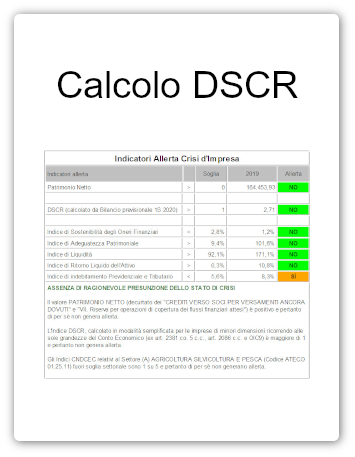

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]