Una particolare novità del 2020 in termini di gestione aziendale riguarda la nuova normativa in merito al codice della crisi d’impresa.

Il nuovo codice della crisi d’impresa prevede che le aziende effettuino periodicamente un controllo interno per prevenire un eventuale stato di crisi finanziaria. Questo controllo implica la valutazione di nuovi indici e azioni tempestive da dover intraprendere in caso di non conformità. Interventi come questi, se disattesi, possono anche comportare responsabilità penali.

In altre parole si richiede alle aziende di effettuare una autovalutazione periodica del proprio stato. Quindi in caso di risultato positivo tutto bene. Invece in caso negativo si è obbligati a dichiarare una “ragionevole presunzione dello stato di crisi“.

In questo articolo approfondiamo quali azioni prevede il nuovo flusso di autovalutazione e i suoi indici di crisi.

Flusso di autovalutazione della crisi d’impresa

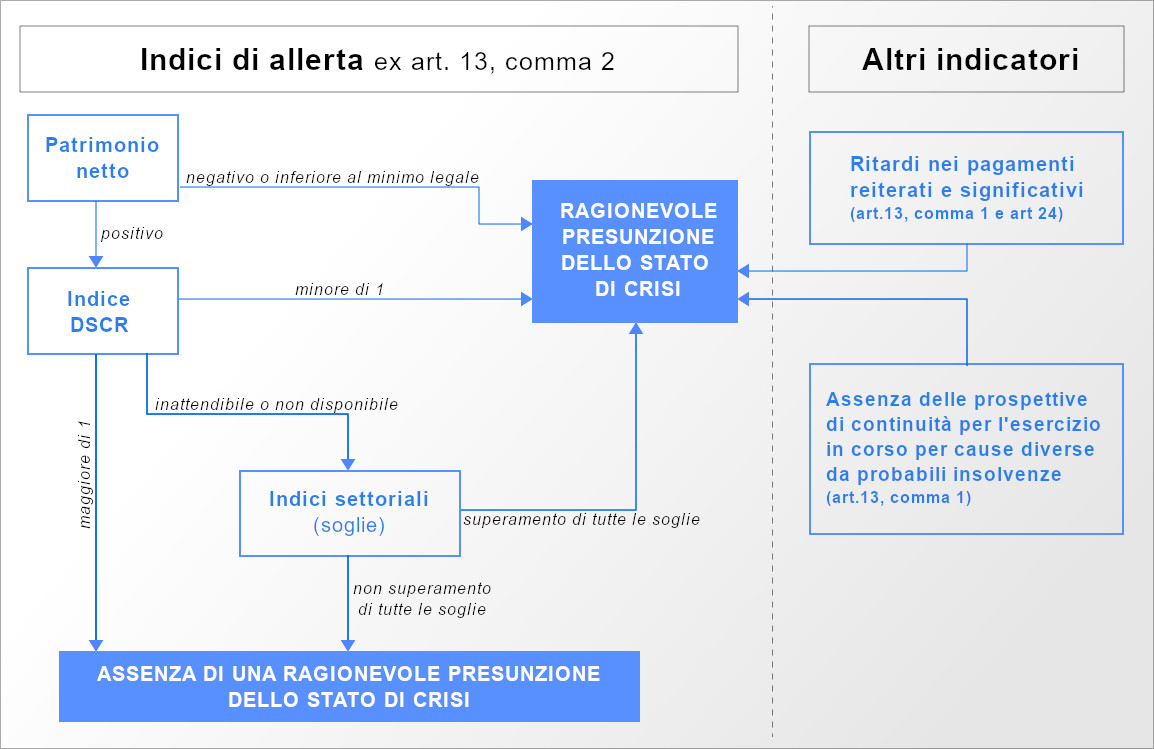

Abbiamo visto come la nuova normativa prevede un nuovo sistema di autovalutazione basato su nuovi indici di crisi d’impresa. Il nuovo flusso di autovalutazione prevede i seguenti passaggi.

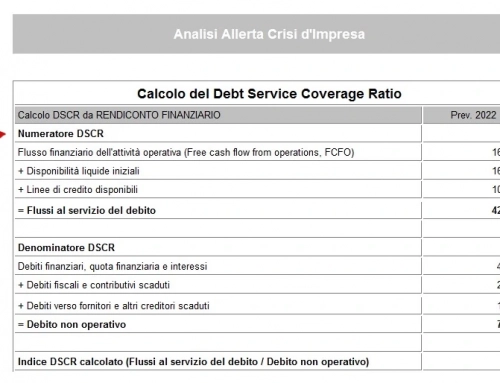

Innanzitutto è necessario controllare il patrimonio netto (al netto dei Crediti verso Soci) ricavato dal bilancio. Se questo è positivo, o comunque maggiore del minimo legale, si procede al controllo dell’indice DSCR (Debt Service Coverage Ratio).

Il DSCR è un nuovo indice che consente di predire la sostenibilità finanziaria dei debiti aziendali. La sua utilità è che basta da solo, se maggiore di ‘1’, per considerare “sana” l’azienda e interrompere così l’autovalutazione per “assenza di una ragionevole presunzione dello stato di crisi”.

Qualora l’indice DSCR non fosse disponibile o fosse inattendibile è necessario rivolgersi a nuovi indici settoriali prima di escludere il “dubbio di crisi”. A seconda del superamento o meno di tutte le soglie degli indici settoriali si ricadrà rispettivamente nella situazione di presunzione di crisi d’impresa oppure nella solidità aziendale.

Se al contrario il patrimonio netto è negativo o inferiore al minimo legale o se il DSCR è inferiore a “1” si è nella situazione di una “ragionevole presunzione dello stato di crisi d’impresa”. In questo caso è necessario attivare al più presto la procedura di allerta. Puoi approfondire nell’articolo Indice DSCR cos’è e a cosa serve come attivare la procedura di allerta secondo il nuovo codice di allerta crisi.

E’ comunque da segnalare che il nuovo codice crisi d’impresa prevede anche altri parametri di giudizio che esulano da indici calcolabili. Questi possono essere ad esempio la presenza di ritardi nei pagamenti o l’assenza di prospettive di continuità dell’esercizio per altri fattori non economici o finanziari.

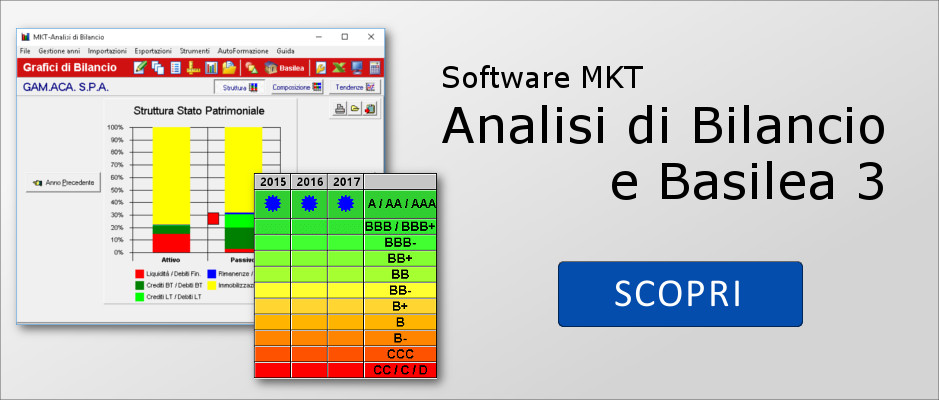

L’autoanalisi di MKT e il calcolo del DSCR

Come abbiamo visto la nuova normativa addossa alle aziende tutta una nuova responsabilità legale di autovalutazione del possibile stato di crisi. Abbiamo visto inoltre che i nuovi adempimenti previsti girano principalmente intorno ad alcuni indici chiave.

Per questo motivo abbiamo aggiornato il nostro software MKT Analisi di Bilancio con nuove funzioni che consentono di calcolare facilmente l’indice DSCR e i nuovi indici settoriali. Questo consente all’azienda di effettuare una facile autoanalisi interna partendo dalla semplice importazione del bilancio XBRL.