Il Codice crisi d’impresa (D.Lgs. 12 gennaio 2019, n.14) è una importante novità che cambia radicalmente il modo di gestire le crisi delle aziende. Pubblicato sulla Gazzetta Ufficiale il 14 febbraio 2019 con il nome di “Codice della crisi d’impresa e dell’insolvenza” cambia l’approccio degli imprenditori nei confronti di una crisi.

Con questo decreto l’Italia si allinea agli altri paesi europei nel cercare di prevenire le crisi piuttosto che intervenire quando è ormai troppo tardi. Il Codice crisi di impresa infatti da l’addio all’ormai superato concetto di fallimento introducendo norme precise per stabilire dei livelli di allerta che avvisino in anticipo eventuali situazioni di crisi. Viene anche eliminato il termine ‘fallito’ con tutte le sue valenze negative.

Obiettivo della riforma sulla crisi di impresa

L’obiettivo della riforma è cercare di evitare che l’emergere di una crisi sia percepito troppo in ritardo quando non è più possibile intervenire in quanto la crisi è ormai irreversibile. Vengono infatti definiti degli strumenti per consentire una verifica precoce dello stato delle imprese e delle loro eventuali difficoltà. Si cercherà inoltre di preservare la capacità imprenditoriale di quei soggetti che vanno incontro a un fallimento. In questa ottica si elimina il concetto stesso di imprenditore fallito. Il nuovo termine da utilizzare in sostituzione al fallimento sarà: liquidazione giudiziale.

Cosa cambia in pratica

Oltre agli aspetti legati ai termini utilizzati ci sono molte novità dettate dal codice crisi. Segnaliamo le più rilevanti:

– sistema dettagliato di allerta che consenta di accorgersi in anticipo del sorgere di una crisi per tentare il risanamento dell’impresa

– si privilegiano procedure alternative all’esecuzione giudiziale

– procedure concorsuali più snelle, semplici ed economiche

– le tutele ai dipendenti vengono tenute in grande considerazione nella gestione di una crisi

I principali indicatori di crisi aziendale

Riportiamo di seguito i principali indicatori che devono essere monitorati come previsto dal nuovo Codice della crisi di impresa.

- Patrimonio Netto positivo (al netto dei Crediti verso Soci)

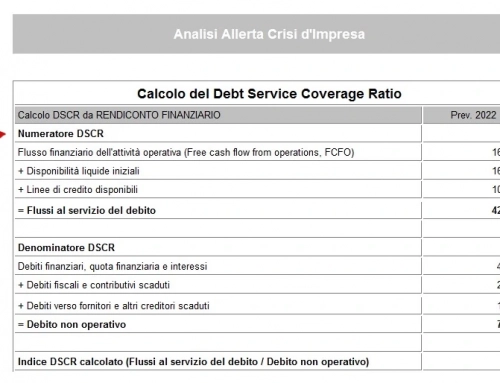

- DSCR (Debt Service Coverage Ratio)

- Indici CNDCEC e relativi valori di soglia

Tra gli indici troviamo:

- Sostenibilità degli oneri finanziari: espresso come rapporto tra oneri finanziari e ricavi

- Adeguatezza patrimoniale: è il patrimonio netto in relazione ai debiti complessivi

- Equilibrio finanziario: calcolato come rapporto tra la liquidità a breve termine rispetto la passività sempre a breve termine

- Redditività: viene calcolato come il rapporto tra il cash flow e il totale dello stato patrimoniale attivo

- Sostenibilità del debito tributario: calcolato come rapporto tra Debiti Previdenziali e Tributari e Attivo

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ne ha indicati altri che sono in fase di definizione al fine della misurazione del livello di sostenibilità dell’indebitamento.

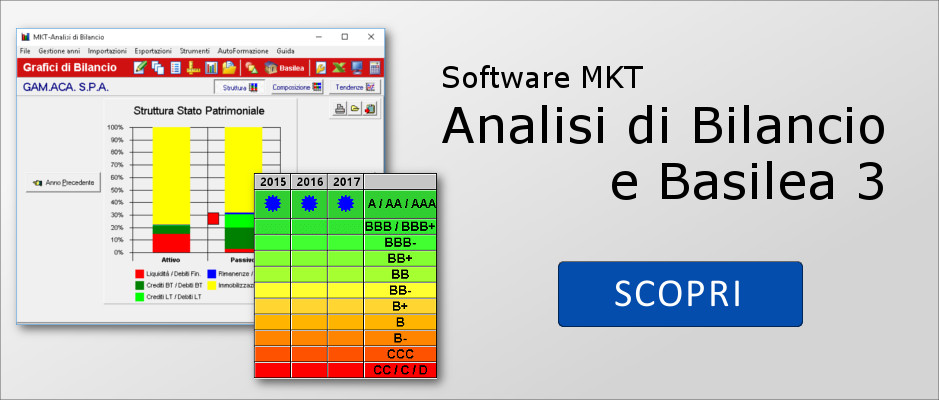

Il Codice della crisi d’impresa e dell’insolvenza entrerà in vigore il 15 agosto 2020. Puoi utilizzare fin da subito il prodotto MKT Analisi di Bilancio Basilea3 per controllare al meglio la tua azienda ed arrivare alla scadenza del 15 agosto in piena tranquillità. MKT Analisi di Bilancio ti permette infatti la redazione del bilancio producendo la nota integrativa ed il rendiconto finanziario insieme all’analisi dell’andamento aziendale. MKT rilascia periodicamente gli aggiornamenti del proprio prodotto per essere sempre allineata con la normativa vigente.