Analisi di Bilancio software,

la tua azienda sotto controllo!

Valuta e confronta bilanci illimitati con:

- Indici allerta crisi d’impresa DSCR

- Rating Basilea 3 e Score MCC

- Bilancio XBRL e nota integrativa

- Rendiconto finanziario conforme OIC 10

a partire da

196 €

Analisi di Bilancio software,

la tua azienda sotto controllo!

Valuta e confronta bilanci illimitati con:

- Indici allerta crisi d’impresa DSCR

- Rating Basilea 3 e Score MCC

- Bilancio XBRL e nota integrativa

- Rendiconto finanziario conforme OIC 10

a partire da

196 €

CRISI DI IMPRESA

Gestisci l’indice DSCR e la Centrale Rischi secondo le ultime regole del Codice della Crisi d’Impresa CCII

MEDIO CREDITO

Calcola il Rating MCC e produci in automatico il relativo report in PDF

MKT Analisi di bilancio software

Software crisi impresa

Calcola l’indice DSCR e analizza gli indicatori di allerta secondo le ultime normative sulla crisi d’impresa e dell’insolvenza.

- calcolo DSCR

- carica la Centrale Rischi

- produci report Allerta Crisi d’Impresa

Rating Mediocredito centrale

Valuta i bilanci aziendali e calcola l’ammissione al fondo di garanzia Mediocredito.

- produci report MCC

- valuta l’andamento economico finanziario

- necessario per accedere ai finanziamenti

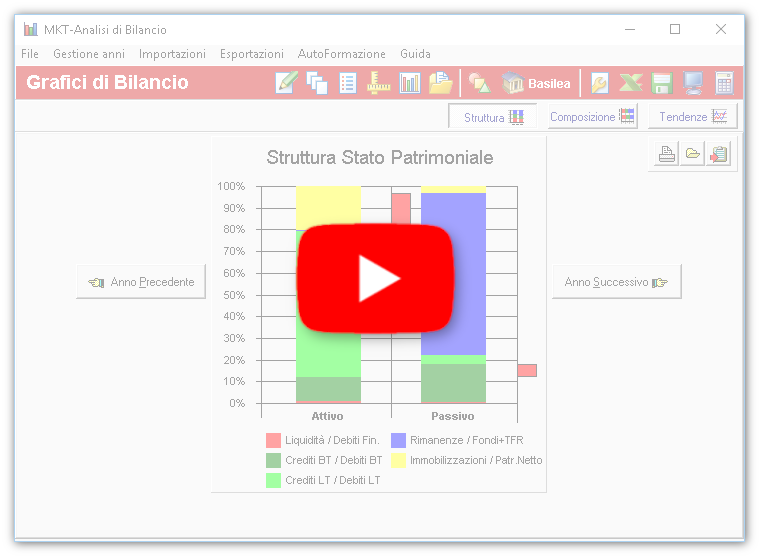

Analisi con indici e grafici

Importa bilanci XBRL o inserisci manualmente i dati. Produci simulazioni diverse e mettile a confronto.

- confronta i bilanci

- carica e produci file XBRL illimitati

- calcola il margine di struttura e il margine di tesoreria

Prezzi e versioni di Analisi di Bilancio

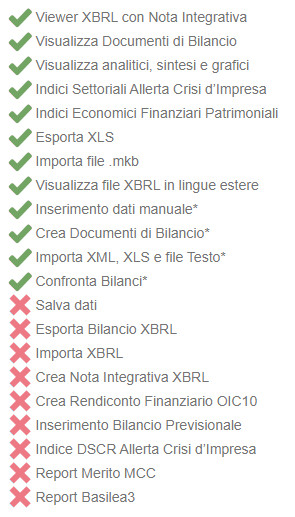

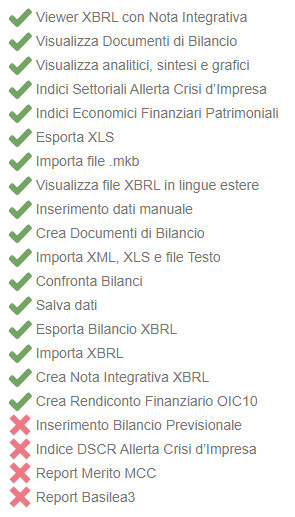

Analisi di Bilancio VIEWER

GRATIS

Ideale per prove o per postazioni di sola lettura

Analisi di Bilancio PRO

€ 196

Assistenza e Aggiornamenti primo anno inlcusi

Analisi di Bilancio PLUS

€ 294

Assistenza e Aggiornamenti primo anno inclusi

* Funzioni attive durante la prova gratuita di 30 giorni

Canone Assistenza e Aggiornamenti

La licenza software è fornita con il servizio di Assistenza e Aggiornamenti a canone annuo che comprende:

- Assistenza telefonica o da remoto finalizzata alla rapida soluzione delle problematiche quotidiane di utilizzo del software o per possibili interventi di manutenzione ai programmi.

- Aggiornamenti relativi al software che possono riguardare l’adeguamento nel tempo alle leggi vigenti; nuove release contenenti migliorie apportate ai programmi; correzione di eventuali malfunzionamenti ed anomalie riscontrate o adeguamento alle nuove versioni del sistema operativo.

- Servizi aggiuntivi come Bilancio online e automatismi per la validazione XBRL via TEBENI.

Il canone del primo anno è compreso nell’acquisto e scade al 31 dicembre dello stesso anno, in caso di acquisti dal 1 agosto al 31 dicembre il canone scade al 31 dicembre dell’anno successivo. Il rinnovo del canone è automatico di anno in anno salvo disdetta da inviarsi almeno 60 giorni prima della scadenza. Il costo di rinnovo è pari al 50% del prezzo di listino della licenza acquistata. In caso di più licenze il canone si calcola solo su una licenza. Se le licenze acquistate sono di versioni differenti il canone si calcola su quella di maggior valore. In caso di disdetta il software resta comunque funzionante nell’ultima versione scaricata ma non sarà più possibile accedere all’assistenza tecnica, agli aggiornamenti o alle funzioni web. Per maggiori informazioni consultare le condizioni generali del prodotto.

Guida online

Scarica il manuale tecnico di Analisi di Bilancio

Come creare un nuovo Bilancio

I documenti di Bilancio

Analisi e valutazioni del Bilancio

Domande frequenti

Tutorial

Indici di bilancio e grafici

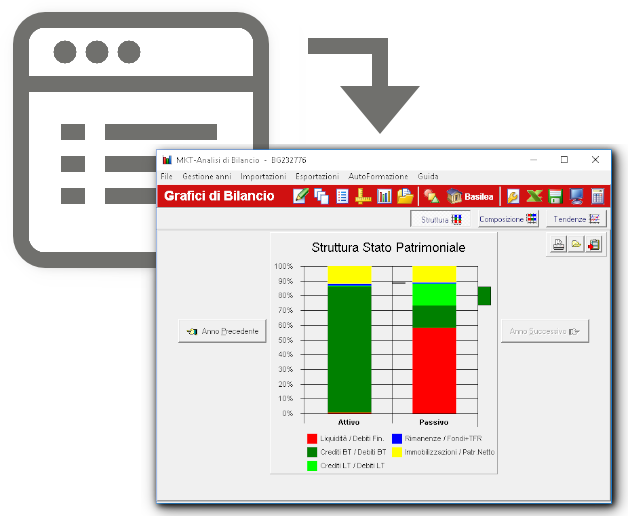

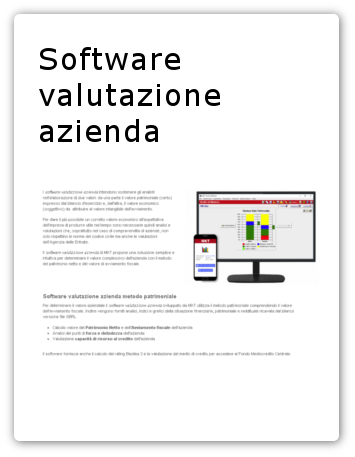

Analisi di bilancio software MKT è lo strumento ideale per l’analisi della situazione finanziaria, patrimoniale e reddituale di qualunque bilancio caricato.

Gli indici e grafici prodotti permettono una rappresentazione veloce e intuitiva dello stato di un’impresa e delle sue concorrenti permettendo un confronto fino a cinque annualità.

Analisi di bilancio software MKT calcola automaticamente gli indici di bilancio fino a cinque annualità e li rappresenta in semplici grafici.

Gli indici di bilancio calcolati, oltre ad altri indicatori come il margine di struttura e il margine di tesoreria, permettono la valutazione del grado di solidità dell’azienda.

Il programma estrae inoltre i principali indicatori economici dai dati ricavati dal bilancio. Anche questi vengono espressi come grafici per un rapido controllo di gestione. Questo consente di evidenziare subito l’andamento dei costi, dei ricavi e del risultato di gestione.

Nell’analisi vengono evidenziati i seguenti indicatori economici:

– Costo del Venduto / Ricavi Vendite

– Costo del Personale / Ricavi Vendite

– Risultato Operativo / Ricavi Vendite

– Oneri Finanziari / Ricavi Vendite

– Risultato Prima delle Imposte / Ricavi vendite

– Utile (perdita) d’esercizio / Ricavi Vendite

– Indice di Efficiente Produzione

– Ricavi al Break Even Point

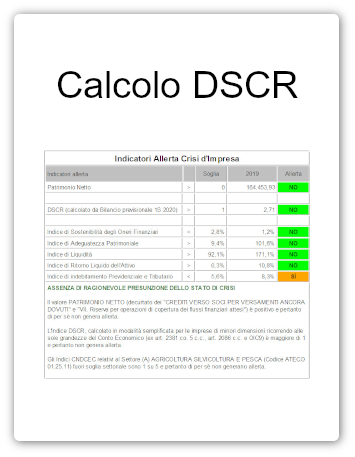

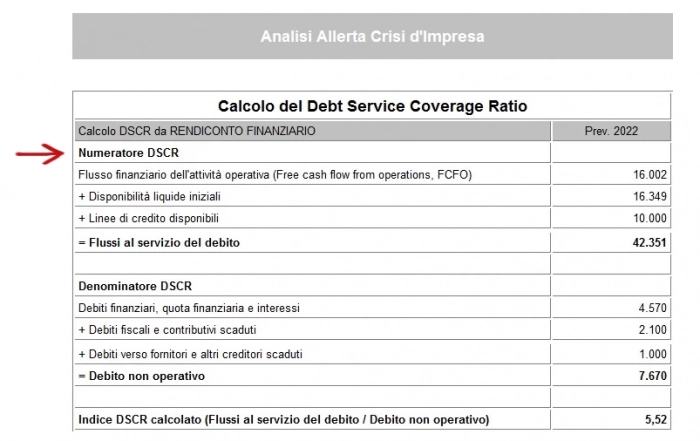

Crisi impresa e calcolo DSCR

Il software Analisi di Bilancio include gli strumenti di allerta per la gestione degli Indicatori della crisi d’impresa.

Parametri previsti secondo il Codice della Crisi d’Impresa e dell’Insolvenza:

- Indicatore Patrimonio Netto

- Indice DSCR

- 5 nuovi indici settoriali

Carica il PDF della Centrale Rischi della Banca d’Italia per calcolare lo stato di crisi aziendale in automatico.

Il software sviluppa il modulo economico-finanziario e la componente Centrale Rischi del modulo andamentale tenendo conto della presenza di eventi pregiudizievoli.

Rating Mediocredito Centrale MCC

Il software Analisi di bilancio considera i dati di bilancio degli ultimi due esercizi e colloca l’impresa in una delle 5 fasce previste dal Fondo di Garanzia Mediocredito Centrale.

La valutazione del merito di credito per l’ammissione al Fondo di garanzia Mediocredito Centrale si basa sulla valutazione dei moduli economico-finanziario e andamentale secondo le disposizioni entrate in vigore nel 2019.

Come riportato nelle specifiche tecniche la componente Credit Bureau del modulo andamentale può anche non essere attivata. In tal caso la classe di valutazione andamentale si riconduce a quella determinata dal modulo Centrale Rischi della Banca d’Italia.

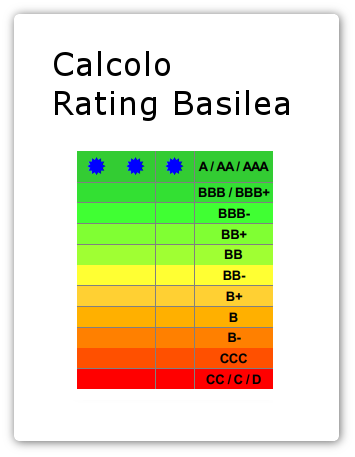

Rating Basilea 3

Il Rating BASILEA 3 consente di misurare la capacità di ricorso al credito dell’azienda secondo le regole dell’accordo Basilea 3.

Analisi di bilancio software MKT predispone quindi un documento di valutazione che contiene gli indicatori per diagnosticare il rischio di insolvenza dell’azienda sulla base dello Z-Score di Altman.

Esempio PDF del Report

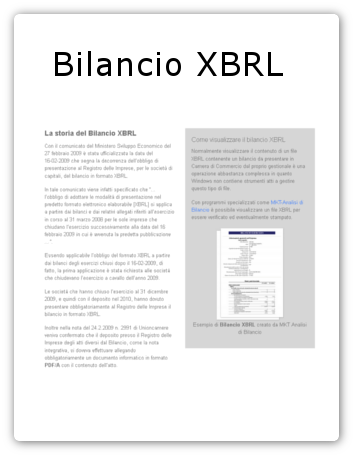

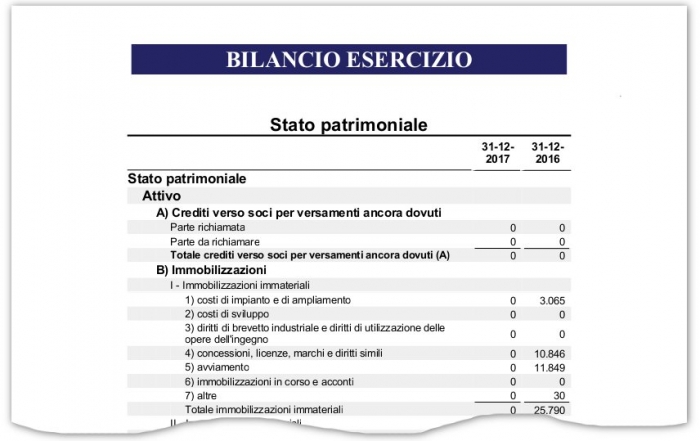

Generazione automatica Bilanci XBRL

L’XBRL (acronimo di eXtensible Business Reporting Language) è un formato ideato per poter scambiare informazioni di business e finanziarie.

MKT Analisi di Bilancio consente la redazione e riclassificazione del Bilancio d’esercizio in formato XBRL con la Tassonomia aggiornata secondo i principi contabili nazionali.

Il bilancio in formato XBRL prodotto dal software è il bilancio ufficiale da inviare al Registro Imprese della Camera di Commercio.

Con Analisi di Bilancio software è anche possibile generare il bilancio di esercizio, in forma abbreviata, per microimprese e consolidato.

Rendiconto finanziario

L’Analisi di Bilancio software MKT genera il Rendiconto Finanziario standard OIC 10 secondo la nuova tassonomia XBRL 2018 conforme ai Principi Contabili Nazionali.

Scarica esempio Rendiconto Finanziario

Oltre all’esportazione del file XBRL il software MKT Analisi di Bilancio consente la produzione in automatico del Rendiconto in formato XLS con metodo diretto e indiretto e in formato RTF per l’inserimento nella nota integrativa XBRL.

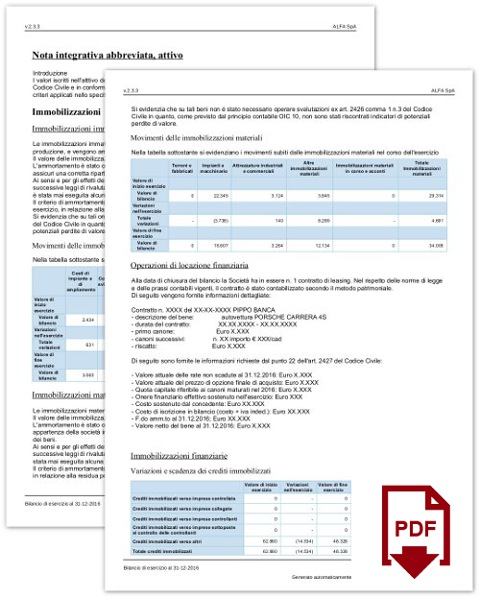

Nota integrativa

Analisi di Bilancio software MKT dispone di una interfaccia innovativa per simulare la visualizzazione grafica completa della Nota Integrativa XBRL così come si presenta in html o PDF quando il file “.xbrl” viene visualizzato online tramite gli strumenti di Infocamere.

La maschera di inserimento consente la modifica interattiva dei dati testuali (cliccando sul testo si apre una form di editing) e dei dati numerici (sotto forma di griglia tabellare) e contemporaneamente consente di avere una visione d’insieme “familiare” della Nota Integrativa, simile a quanto eravamo abituati a vedere con il file word.

il software MKT Analisi di Bilancio permette di importare in automatico i dati dalla Nota Integrativa XBRL dell’anno precedente della stessa azienda o da file XBRL di altre aziende così da recuperare le parti testuali e velocizzarne la compilazione.

Centrale Rischi

Puoi importare nel software un numero qualsiasi di documenti Centrale Rischi per confrontarli con gli altri indici di bilancio e allerta Crisi d’Impresa.

La situazione finanziaria evidenziata dalla Centrale Rischi è un parametro importante che segnala gli affidamenti e i debiti dell’impresa. Questo documento serve anche per capire come il sistema bancario valuta la concessione del credito.

Scopri come ottenere la centrale rischi tua o della tua attività gratuitamente online dalla Banca d’Italia.

Aggancio automatico alla Contabilità

MKT Analisi di Bilancio è in grado di importare i dati contabili da Excel, dal formato CEE o anche da generici file Ascii.

Queste importazioni per loro natura non possono essere completamente standardizzate e necessitano pertanto di competenze tecniche avanzate per poterle configurare correttamente.

Su richiesta ti mettiamo a disposizione il modulo SDK per l’aggancio alla contabilità. Questo modulo comprende documentazione, esempi, sorgenti e programmi eseguibili già pronti per facilitare e velocizzare il lavoro di integrazione col proprio gestionale.

Bilancio online

La funzione Bilancio online ti permette di salvare in cloud i tuoi bilanci per 5 anni che restano disponibili nella tua area utente.

- salva e scarica bilanci illimitati

- backup online per 5 anni

- incluso nel canone Assistenza e Aggiornamenti

La funzione Bilancio online è gratis in costanza di validità del canone di assistenza e aggiornamenti. Tutti i file di bilancio salvati restano a disposizione nella propria area utente per un periodo di 5 anni dalla data di caricamento. Dopo tale periodo vengono definitivamente rimossi e non sarà più possibile richiederli a MKT.

Provalo per 30 giorni

Scarica subito MKT Analisi di Bilancio Viewer gratis e richiedi il codice di prova di 30 giorni per lavorare sui tuoi dati.

Durante il periodo di prova puoi salvare i dati così non li perdi in caso di acquisto.

Aggiornamenti – Rilascio versioni

Come aggiornare il software

- Accedi alla pagina di gestione della tua licenza con il tuo ID e password

- clicca il pulsante AGGIORNA SOFTWARE per scaricare l’aggiornamento

- salva il file sul desktop o in una directory temporanea del PC

- avvia il programma si setup e segui le istruzioni a video per completare l’installazione

- al termine il software risulterà aggiornato all’ultima versione pubblicata

Puoi verificare la Build installata dal software dal menù > Guida/Informazioni Su… oppure Guida/Controlla Aggiornamenti.

Approfondimenti utili

Recensioni

software veloce e intuitivo

Data dell’esperienza: 19 settembre 2024

Ha permesso ad un povero cittadino ignorante la traduzione di un file inopinatamente incompresibile

Data dell’esperienza: 15 giugno 2024

Software pratico ed efficiente, facilissimo da usare

Data dell’esperienza: 6 aprile 2025

Personale preparato e disponibile. Insieme abbiamo trovato la soluzione migliore per la necessità dell’azienda. Sono stati inoltre gentilissimi nel supportarci in tutta la parte burocratica della spedizione.

Data dell’esperienza: 24 settembre 2022

E’ un servizio ECCEZIONALE grazie di cuore.

Data dell’esperienza: 04 gennaio 2024

Operatività perfetta in ogni occasione.

Le visualizzazioni sono sempre molto chiare e stampabili al momento.

Data dell’esperienza: 07 maggio 2024

ottimo servizio

E’ UN OTTIMO PRODOTTO CHE NON TRADISCE LE ASPETTATIVE. COMPLIMENTI

Data dell’esperienza: 22 dicembre 2023

Semplicità operativa e facilità di comprensione di come procedere

Data dell’esperienza: 3 settembre 2025

L’utilizzo della versione di base è facile e senza problemi.

Data dell’esperienza: 30 gennaio 2025

Preparazione e Disponibilità

Trovo il personale sempre gentile, attento e preparato sulle varie necessità e richieste aziendali.

A domanda , risposta in tempi sempre brevi

Disponibilità e cortesiaData dell’esperienza: 28 aprile 2023

Ottimo servizio

La velocità e la precisione dell’applicazione.Data dell’esperienza: 22 agosto 2023

Cercavo tale applicativo. Fantastico.

Data dell’esperienza: 14 novembre 2025

Piattaforma semplice ed intutiva. Tutto questo non pregiudica gli esiti di utilizzo.

Data dell’esperienza: 20 giugno 2024

Ottimi servizi e personale disponibile e qualificato

Abbiamo usato i servizi di MKT per molti anni senza alcun problema, ma quello che ci è piaciuto di più è che per ogni necessità abbiamo sempre interagito nell’immediatezza anche al telefono con personale disponibile e qualificato.

Bravi!Data dell’esperienza: 27 aprile 2023

pratico facile immediato

una applicazione veramente facile anche per chi non è molto smart

Data dell’esperienza: 27 dicembre 2023

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]