Ottieni subito il report bilanci aziende online per valutare bilanci aziendali in modo chiaro e semplice.

Ricaviamo dalla Camera di Commercio gli ultimi bilanci della P.IVA che vuoi tu e ti forniamo i seguenti file:

- Ultime tre annualità di bilancio XBRL

- Report Basilea 3, MCC e crisi d’impresa

- Formato per software gratis

19,80 Euro

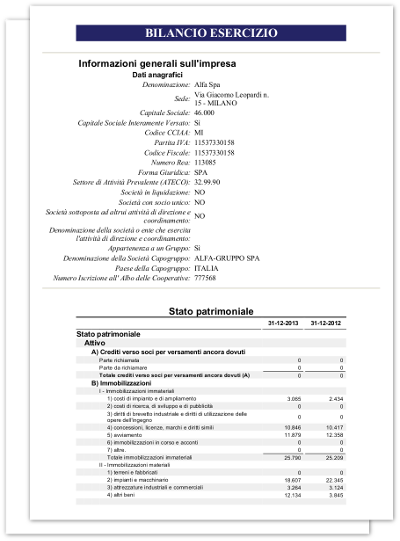

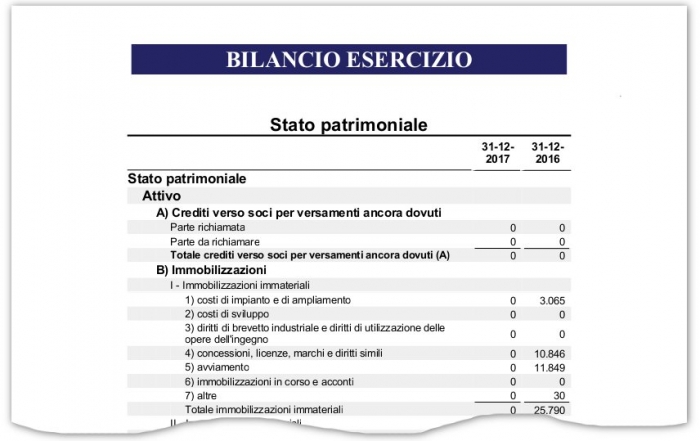

1. Report bilanci aziende XBRL

Ricevi due bilanci contententi le ultime tre annualità di bilancio depositate presso la CCIAA nei formati XBRL se disponibili o come bilanci in formato CSV e PDF per le annualità meno recenti.

Se disponibili ti forniamo eventuali documenti di Bilancio in PDF come la Nota Integrativa

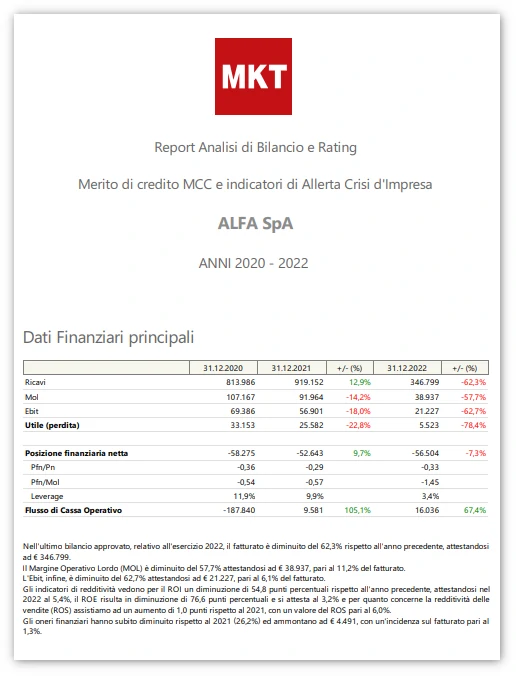

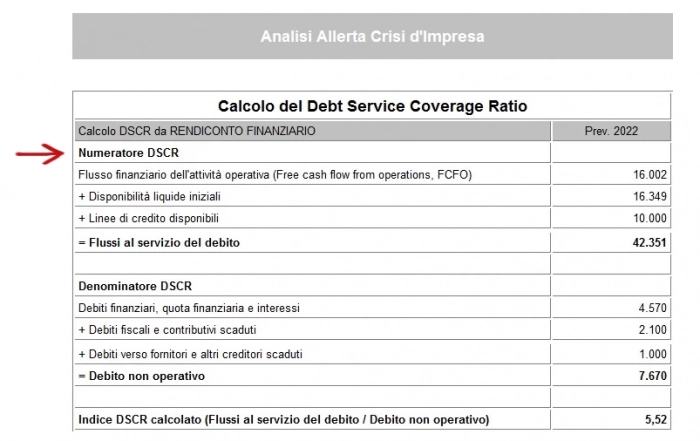

2. Report Bilanci Aziende Basilea 3 e Mediocredito

I dati reperiti presso la CCIAA generano un Report con:

- Analisi e grafici di Bilancio riclassificato

- Sintesi di stato patrimoniale con Rating Basilea 3

- MCC per ammissione al Mediocredito Centrale

- Indici crisi d’impresa e DSCR

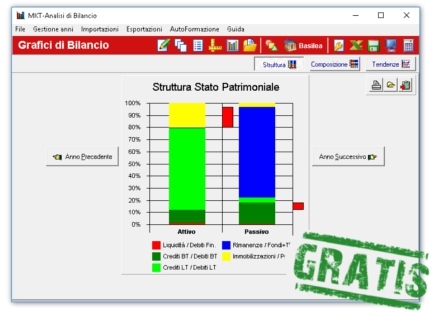

3. File per visualizzazione con software GRATIS

Ti forniamo un file in formato .mkb per visualizzare i dati da te acquistati con il software gratuito MKT Analisi di Bilancio VIEWER*.

*La versione VIEWER è completamente gratuita senza limiti di tempo e non vincola all’acquisto del software in versione superiore

19,80 Euro

Tempi di consegna

Mediamente ricevi tutti i file entro pochi minuti lavorativi dalla richiesta.

A chi è rivolto il servizio

E’ il servizio a supporto degli analisti per valutare il livello di affidabilità dell’impresa

Modalità di consegna

Ricevi un’email unica contenente tutti i file in allegato e il link per scaricare il software gratis

Vuoi analizzare più bilanci?

Scopri il nostro software di analisi di bilancio

Software Analisi di bilancio + Basilea 3

Analisi di Bilancio software XBRL per la redazione del bilancio con nota integrativa, calcolo rating Basilea 3 e merito di credito Mediocredito Centrale.

- Indici di bilancio e grafici

- Rendiconto finanziario XBRL

- Rating Basilea 3

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]